El Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales señala en su artículo 24.2 que “En general, y con arreglo a lo previsto en el párrafo siguiente, el importe de las tasas por la prestación de un servicio o […]

Fiscalidad intermunicipal y ordenación del territorio

Deja un comentario

La Diputación de Granada acaba de hacer accesible (la publicación en papel saldrá próximamente) on line el trabajo de investigación titulado «Fiscalidad intermunicipal y ordenación del territorio» que he tenido el honor de coordinar y en el que hemos participado un equipo multidisciplinar de la Universidad de Granada pertenecientes al ámbito de la Economía Financiera y Contabilidad, del Derecho Financiero y Tributario y del Derecho Administrativo. Concretamente:

Dirección del Estudio:

- Evaristo Martín Fernández.

- Jesús Beas Torroba.

- José Rodríguez Torres.

Diputación de Granada. Delegación de Economía. Oficina de Análisis Económico

y Evaluación Presupuestaria.

Equipo de Investigación:

- Dionisio Buendía Carrillo (Investigador principal). Economía Financiera y Contabilidad.

- José Antonio Sánchez Galiana. Derecho Financiero y Tributario.

- Andrés Navarro Galera. Economía Financiera y Contabilidad.

- Estanislao Arana García. Derecho Administrativo

- Francisco García-Fresneda Gea. Derecho Financiero y Tributario.

- Daniel José Casas Agudo. Derecho Financiero y Tributario.

- Jesús Conde Antequera. Derecho Administrativo.

Reproduzco de manera…

Ver la entrada original 778 palabras más

Este post es una invitación a que os registréis en la Red Knowmetrics de Ciencias Sociales y Humanidades Digitales. ¿Qué es la Red Knowmetrics? Se trata de una red abierta, independiente y gratuita cuyo objetivo es dar visibilidad al trabajo de la comunidad académica en el área de Ciencias Sociales y Humanidades Digitales con el […]

a través de Red Knowmetrics — Dionisio Buendía Carrillo

El coste en las cuentas anuales locales

La Disposición transitoria tercera de la Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del modelo normal de contabilidad local, excepciona la obligación de incluir en las cuentas anuales de los ejercicios 2015 y 2016 la información sobre el coste de las actividades y los indicadores de gestión, a efectos de facilitar un período de tiempo razonable que permita la implantación de una adecuada contabilidad de costes por parte de las entidades que han de aplicar la nueva Instrucción de Contabilidad. Por tanto, hasta las cuentas anuales que correspondan al ejercicio 2017, las entidades que apliquen la Instrucción no tendrán la OBLIGACIÓN de incluir la «Información sobre el coste de las actividades» y los «Indicadores de gestión» que conforman las notas 26 y 27 de la Memoria. En este sentido, la información contenida en las notas 26 y 27 se elaborará, al menos, para los servicios y actividades que se financien con tasas o precios públicos y, únicamente, estarán obligados a cumplimentarla los municipios de más de 50.000 habitantes y las demás entidades locales de ámbito superior. Para la confección de la información a que se refieren las citadas notas se tendrán en cuenta los criterios establecidos en los documentos «Principios generales sobre Contabilidad Analítica de las Administraciones Públicas» (IGAE 2004) y «Los Indicadores de Gestión en el ámbito del Sector Público» (IGAE 2007), así como en la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública.

Pues bien, ha llegado el momento.

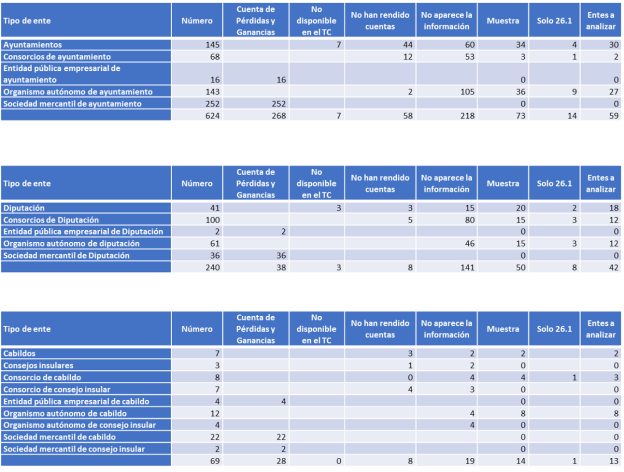

He consultado en la web del Tribunal de Cuentas las cuentas depositadas por los diferentes entes (salvo mancomunidades) que tienen la OBLIGACIÓN de presentar la información sobre el coste de las actividades (la información relativa a indicadores de gestión lo dejaremos para más adelante). Los resultados solo recogen si han dado alguna información sobre el punto 26 de la Memoria. Evidentemente otro punto a considerar sería la calidad de la información pues hay por ejemplo ayuntamientos que solo consideran una actividad para todo el ayuntamiento.

Por último, solo recordar que no se puede aprender costes en una tarde.

Costes relacionados con el sector agrícola

Dentro de la web del Ministerio de Agricultura y Pesca. Alimentación y Medio Ambiente, existe un observatorio de tecnologías probadas realmente interesante en lo que hace referencia al cálculo del coste de determinadas actividades agrícolas. Especialmente destacan:

- Cálculo de los costes de utilización de aperos y máquinas agrícolas.

- Cálculo de los costes de operación de cultivos en diferentes zonas agrícolas.

Recomendables.

Publicación del coste efectivo 2016

Acaba de publicarse el coste efectivo de los servicios prestados por las Entidades Locales (correspondiente al ejercicio 2016) de acuerdo con lo establecido en el artículo 18 apartado 2.d) de la Orden HAP/2105/2012, de 1 de octubre.

Jornada ASEPUC homenaje a D. José Mª Requena Rodríguez — Dionisio Buendía Carrillo

El próximo 17 de noviembre de 2017 y organizado por el Departamento de Contabilidad y Gestión de la Universidad de Málaga y ASEPUC, se celebrará en el Rectorado de la Universidad de Málaga una Jornada de Contabilidad en homenaje a D. José Mª Requena Rodríguez, uno de los últimos MAESTROS de la Contabilidad en España […]

a través de Jornada ASEPUC homenaje a D. José Mª Requena Rodríguez — Dionisio Buendía Carrillo

Diputación presenta un estudio que analiza el coste y la calidad de los servicios públicos municipales

El trabajo, que aborda la necesidad de controles de la eficacia y eficiencia y una evaluación de la gestión, está elaborado por las universidades de Granada y Málaga

25 de Abril de 2017

La Diputación de Granada ha presentado hoy el trabajo “Metodología para el análisis del coste/calidad de los servicios públicos municipales”, que ha elaborado la Universidad de Granada y de Málaga, y que tiene como objetivo avanzar en la mejora de la gestión local.

Se trata de un estudio que aborda los costes de los servicios públicos obligatorios, abastecimiento de agua, alumbrado, pavimentación de las vías públicas, accesos y recogida y tratamiento de residuos urbanos en los municipios menores de 20.000 habitantes de la provincia.

El convenio recoge también la implantación de una Plataforma informática para el tratamiento de la información económica, técnica y social, necesaria.

Ver la entrada original 81 palabras más

Metodología para el Análisis del Coste/Calidad de los Servicios Públicos Municipales

Fruto de la colaboración entre la Diputación Provincial de Granada y las universidades de Málaga y Granada, ha visto la luz el trabajo titulado «Metodología para el Análisis del Coste/Calidad de los Servicios Públicos Municipales«. Este trabajo presenta dos objetivos:

- Por una lado, desarrollar una metodología de cálculo que sea capaz de identificar, para cada uno de los servicios objeto de análisis (acceso a los núcleos de población, alumbrado público, ciclo municipal del agua, pavimentación de vías públicas y recogida municipal de residuos), grupos homogéneos de municipios que sean comparables tanto en términos de coste efectivo del servicio como en la calidad con la que se presta el mismo. El resultado de esta primera fase ha sido la elaboración de un «Índice sintético de servicio», consecuencia de la agregación ponderada de diversos indicadores que representan características que se consideran que influyen en la prestación del correspondiente servicio.

- Tomando…

Ver la entrada original 357 palabras más

Argumentos expuestos y conclusiones obtenidas en la reunión ANECA-ASEPUC. Comisión D.15 (Economía Financiera y Contabilidad)

Se ha publicado en la web de ASEPUC los argumentos esgrimidos y las conclusiones obtenidas el pasado 23 de enero en la reunión mantenida por la ANECA (representada por Miguel Ángel Galindo y Demetrio Castro) y ASEPUC (representada por Andrés Navarro, Clara Isabel Muñoz y Juan Monterrey).